- Все тонкости инвентаризации расчетов перед составлением годовой отчетности: сроки и нюансы

- Что такое инвентаризация расчетов и зачем она нужна?

- Основные сроки проведения инвентаризации расчетов

- Когда необходимо проводить инвентаризацию?

- Рекомендуемые сроки проведения по нормативам

- Особенности проведения инвентаризации расчетов

- Что входит в процедуру?

- Ключевые нюансы

- Практические советы по проведению инвентаризации расчетов

Все тонкости инвентаризации расчетов перед составлением годовой отчетности: сроки и нюансы

Когда приближается время подготовки годовой финансовой отчетности‚ одним из обязательных этапов является проведение инвентаризации расчетов. Этот процесс позволяет убедиться в точности и достоверности данных‚ отраженных в бухгалтерской отчетности‚ а также своевременно выявить возможные ошибки или недочеты. В нашей статье мы расскажем о ключевых сроках проведения инвентаризации расчетов‚ особенностях этого процесса и нюансах‚ на которые стоит обратить внимание.

Что такое инвентаризация расчетов и зачем она нужна?

Инвентаризация расчетов представляет собой систематическую процедуру проверки взаиморасчетов предприятия с контрагентами‚ налоговыми органами‚ фондами и другими организациями. Она включает в себя сверку остатков по расчетам‚ выявление возможных недоимок‚ переплат‚ а также ошибок в оформлении документов.

Этот этап является важной составляющей подготовки к составлению годовой отчетности‚ поскольку от его результатов зависит точность данных‚ которые будут отражены в налоговой отчетности и бухгалтерских балансах. Проведение инвентаризации помогает снизить риск ошибок‚ подготовиться к налоговым проверкам и обеспечить корректное отражение финансового состояния компании.

Вопрос: Какие виды расчетов подлежат обязательной инвентаризации перед подготовкой годовой отчетности?

Ответ: Перед подготовкой годовой отчетности подлежат инвентаризации все виды расчетов‚ включая взаиморасчеты с контрагентами (по оплате товаров‚ работ‚ услуг)‚ расчетные счета в банках‚ налоговые обязательства‚ начисленные‚ но не оплаченные суммы‚ а также расчеты по социальным взносам и налогам.

Основные сроки проведения инвентаризации расчетов

Когда необходимо проводить инвентаризацию?

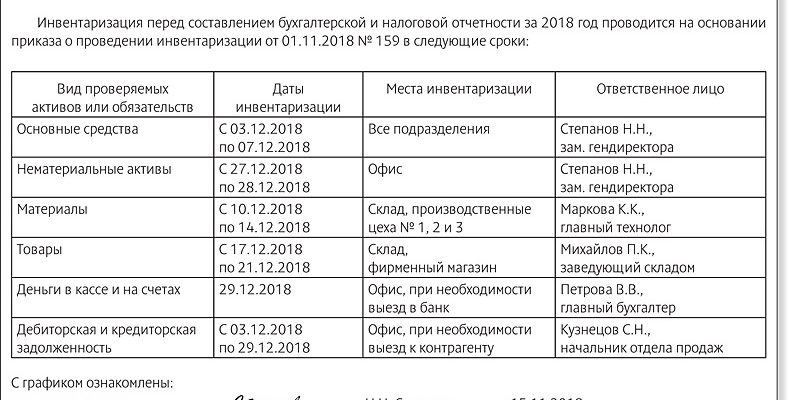

Общий порядок предусматривает проведение инвентаризации в конце отчетного года‚ но в практике бухгалтерии есть определенные нормативы и рекомендации. Официально сроки проведения регламентированы налоговым и бухгалтерским законодательством РФ‚ а также внутренними правилами компаний.

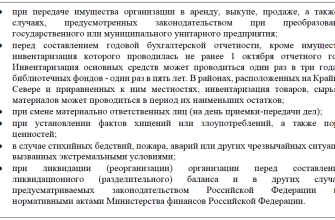

- Обязательный срок: В соответствии с федеральными стандартами‚ инвентаризация должна завершиться не позже последнего дня отчетного периода. Обычно это 31 декабря или последний рабочий день месяца‚ в котором заканчивается отчетный период.

- Дополнительные проверки: Возможны внеплановые инвентаризации в течение года по приказу руководства или по инициативе бухгалтерского отдела‚ особенно если есть подозрение на расхождения или после значимых операций.

- Периоды проведения: Внутренние регламенты зачастую предусматривают промежуточные проверки‚ чтобы обеспечить актуальность данных на любой момент времени.

Рекомендуемые сроки проведения по нормативам

| Период | Рекомендуемый срок | Обосновение |

|---|---|---|

| Крайний срок окончания года | 31 декабря | Обеспечение правильности учета на дату окончания отчетного периода |

| Промежуточная инвентаризация | по завершении каждого квартала | Обеспечение управленческой информации для контроля |

| Предварительная подготовка к налоговой отчетности | за 1-2 месяца до окончания отчетного года | Для устранения ошибок и корректных расчетов |

Планировать процедуру следует так‚ чтобы все работы по сверке и устранению расхождений завершились своевременно‚ ведь от этого во многом зависит точность поданной отчетности и своевременность исполнения налоговых обязательств.

Особенности проведения инвентаризации расчетов

Что входит в процедуру?

Объем работы зависит от специфики деятельности предприятия‚ масштаба. В общем случае инвентаризация включает следующие этапы:

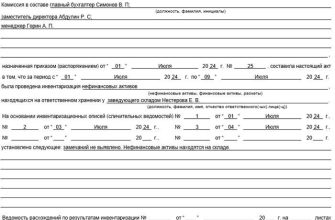

- Подготовка документации: актуальный перечень расчетов‚ инвентаризационных ведомостей‚ договоров и актов сверки.

- Сверка данных: сверка остатков по расчетным счетам‚ дебиторской и кредиторской задолженности‚ налоговых обязательств.

- Анализ расхождений: выявление ошибок или неправомерных операций.

- Заключительный этап: оформление актов и корректировка данных в бухгалтерском учете.

Ключевые нюансы

Важно помнить о таких нюансах‚ как своевременность начала процедуры‚ правильность оформления документов и участие ответственных сотрудников. Также необходимо синхронизировать работу бухгалтеров и управления для быстрого разрешения выявленных расхождений.

Дополнительно‚ стоит обратить внимание на особенности проведения инвентаризации в условиях удаленной работы или при использовании автоматизированных систем учета — в таких случаях процессы требуют более тщательной организации и использования специализированных программных решений.

Практические советы по проведению инвентаризации расчетов

- Планирование: подготовьте график работы‚ распределите обязанности между специалистами.

- Организация документации: убедитесь‚ что все договоры‚ счета‚ акты сверки в наличии и актуальны.

- Использование автоматизированных систем: интеграция программных решений значительно ускоряет и повышает качество проверки.

- Контроль и аудит: привлекайте внешних или внутренних аудиторов для повышения объективности.

- Обучение персонала: убедитесь‚ что сотрудники знают алгоритмы работы и требования внутреннего регламента.

В результате правильно организованной инвентаризации вы получите достоверные данные‚ минимизируете налоговые риски и обеспечите стабильность финансового состояния компании.

Своевременное проведение инвентаризации расчетов — залог успешного завершения года и правильного формирования отчетности. Неполная или запоздалое сверка остатков может привести к серьезным последствиям: штрафам‚ ревизиям‚ ошибкам в налоговой отчетности и потере деловой репутации. Поэтому лучше заранее спланировать работу‚ соблюдать установленные сроки и не допускать накопления ошибок. В конечном итоге‚ качественная подготовка к итоговому отчету помогает не только избежать неприятных сюрпризов‚ но и повысить управляемость бизнесом.

Вопрос: Какие последствия могут возникнуть‚ если инвентаризация расчетов проведена с опозданием или неправильно?

Ответ: Незавершенная или неправильно проведенная инвентаризация может привести к искажениям финансовых показателей‚ налоговым штрафам‚ недоплатам или переплатам налогов‚ а также к возможным санкциям со стороны контролирующих органов и ухудшению деловой репутации компании.

Подробнее

| Что такое инвентаризация расчетов | Сроки проведения инвентаризации | Методы сверки расчетов | Ошибки при инвентаризации | Автоматизация процесса |

| Подготовка документов для сверки | Стандарты сверки расчетов | Контроль корректности результатов | Рекомендации бухгалтерам | Что делать при обнаружении расхождений |