- Инвентаризация перед составлением годовой отчетности: важнейшие шаги и нюансы

- Зачем нужна инвентаризация перед подготовкой годового отчетности?

- Подготовительные этапы к инвентаризации

- Анализ нормативных документов

- Формирование инвентаризационной комиссии

- Разработка плана инвентаризации

- Подготовка документации и материальных средств

- Этапы проведения инвентаризации

- Объявление о начале инвентаризации

- Проведение сверки наличия активов

- Оформление результатов

- Анализ и оформление итогов

- Ошибки, которых следует избегать

- Завершение и отчетность по итогам

- Лист запросов и дополнительных материалов

Инвентаризация перед составлением годовой отчетности: важнейшие шаги и нюансы

Когда наступает время подводить итоги деятельности организации за год, одним из ключевых процессов, без сомнения, является инвентаризация. Этот этап позволяет не только удостовериться в достоверности учета активов и обязательств, но и существенно облегчает подготовку годового отчета для руководства, аудиторов и налоговых органов. Мы хотим поделиться своим многолетним опытом проведения инвентаризации, расскажем о тонкостях, важнейших нормативных требованиях и практических советах, как сделать этот процесс максимально эффективным и безошибочным.

Понимание роли инвентаризации в общем процессе формирования финансовой отчетности помогает выстроить последовательную стратегию, систематизировать все мероприятия и предусмотреть возможные сложности. В этом материале мы детально рассмотрим порядок проведения инвентаризации, подготовительные этапы, основные требования нормативных документов и рекомендации для успешного завершения процедуры.

Зачем нужна инвентаризация перед подготовкой годового отчетности?

Проведение инвентаризации — обязательный этап в годовом цикле любой организации, соблюдение которого регламентируется законодательством и национальными стандартами бухгалтерского учета. Основная цель, подтвердить достоверность данных бухгалтерской отчетности путем проверки наличия и состояния всех материальных и нематериальных активов, обязательств и запасов.

Благодаря инвентаризации мы можем выявить:

- Несовпадения и недостачи, утертые или украденные объекты, ошибки при учете;

- Изменения в составе активов и обязательств — восстановление актуальных данных;

- Качество учета — соответствие данных в учете реальному положению дел.

От правильности проведения инвентаризации зависит точность и надежность всей финансовой отчетности, а также возможность своевременно исправить выявленные ошибки и избежать штрафных санкций.

Подготовительные этапы к инвентаризации

На этом этапе мы рекомендуем тщательно подготовиться, поскольку именно от заранее продуманной организации зависит успех проведения инвентаризации.

Анализ нормативных документов

Перед началом важно ознакомиться с текущими нормативными документами, такими как:

- Положение по бухгалтерскому учету;

- Приказы и инструкции по инвентаризации;

- Общие требования налоговых органов и регуляторов.

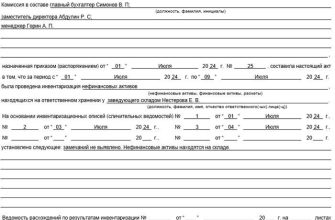

Формирование инвентаризационной комиссии

В состав комиссии обычно входят:

- Главный бухгалтер или его заместитель;

- Руководители структурных подразделений;

- Ответственные за имущество и запасы сотрудники.

Важно определить чёткий круг полномочий и обязанностей каждого участника.

Разработка плана инвентаризации

План должен включать:

- Объекты для инвентаризации;

- График проведения мероприятий;

- Ответственных за каждую группу активов;

- Методы проверки и форму оформления результатов.

Подготовка документации и материальных средств

Подготовьте:

- Инвентаризационные списки и формы;

- Таблицы и акции для фиксации результатов;

- Средства для идентификации активов, такие как штампы, ярлыки, скотчи.

Этапы проведения инвентаризации

После подготовки настает самое ответственное время — непосредственное проведение инвентаризационных мероприятий. Оно должно проходить по четко спланированной схеме и в строго установленные сроки.

Объявление о начале инвентаризации

Обязательно информируем всех сотрудников и структурные подразделения о дате начала и сроках проведения работ. Это снижает риск ошибок и недоразумений.

Проведение сверки наличия активов

Основная часть работы, перечитывание и сверка данных:

- Физическая проверка наличия активов;

- Фиксация состояния и признаков использования;

- Обнаружение недостач, излишков и порчи.

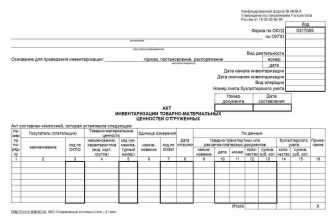

Оформление результатов

Результаты записываются в инвентаризационные списки, в которых указываются:

| Объект | Количество | Состояние | Выявленные недостачи/излишки | Примечания |

|---|---|---|---|---|

| Офисная мебель | 10 шт | В рабочем состоянии | Нет | Обновлены ярлыки |

Анализ и оформление итогов

Заключительный этап — анализ полученных данных, составление актов и уведомление руководства для дальнейших корректировок в учете.

Ошибки, которых следует избегать

- Пропуск объектов или их неправильная идентификация — ведет к искажениям данных.

- Несвоевременное проведение — увеличивает риск пропуска недостач.

- Неправильное оформление документов — вызывает трудности в дальнейшем учете и аудите.

- Отсутствие участия ответственных лиц — снижает качество проверки.

Четкая организация и контроль позволяют избежать этих ошибок и сделать инвентаризацию максимально прозрачной и достоверной.

Завершение и отчетность по итогам

По завершении инвентаризации в обязательном порядке составляются:

- Акты инвентаризации, основополагающие документы, фиксирующие результаты;

- Росписи и подписи ответственных за проведение работ и проверку;

- Рекомендации по исправлению ошибок — при необходимости.

Эти документы служат основанием для корректировки бухгалтерских данных и дальнейшего формирования окончательной годовой отчетности.

Вопрос: Можно ли считать инвентаризацию завершенной, если части активов остались неисправленными недостачами или ошибками?

Ответ: Нет, завершение инвентаризации предполагает полное оформление результатов, выявление и анализ всех недостач, излишков и ошибок, а также их последующее исправление в учете. Только после этого можно считать процесс полностью завершенным и перейти к подготовке финальной отчетности.

Проведение инвентаризации — это не просто формальный обязательный процесс, а важнейший инструмент контроля и качества учета. Грамотно организованный и четко проведенный этап позволит избежать множества ошибок, снизить риски и повысить доверие к финансовой информации.

- Начинайте подготовку заранее, чтобы не спешить и не допустить ошибок.

- Обеспечьте участие компетентных сотрудников — только они смогут правильно оценить состояние активов и обязательств.

- Используйте современные технологии, такие как сканеры и автоматические системы учета, чтобы ускорить процесс.

- Оформляйте все результаты документально — это поможет в последующем аудите и при налоговых проверках.

Следуя этим рекомендациям, мы можем обеспечить прозрачность и надежность бухгалтерского учета, а также выполнить обязательства перед государством и партнерами.

Лист запросов и дополнительных материалов

Подробнее

| Инвентаризационный план этапы | Образец инвентаризационного акта | Нормативные документы по инвентаризации | Обучение сотрудников инвентаризации | Автоматизация процесса инвентаризации |

| Ошибки при проведении инвентаризации | Типичные проблемы и их решения | Инвентаризационные списки образцы | Роль руководителя в проведении инвентаризации | Обучающие материалы по инвентаризации |