- Обязательна ли инвентаризация перед составлением годовой отчетности? Разбираемся подробно

- Что такое инвентаризация и зачем она нужна?

- Законодательное регулирование проведения инвентаризации

- Основные нормативные акты

- Обязательность проведения инвентаризации

- Когда именно необходимо проводить инвентаризацию?

- Обязательно ли проводить инвентаризацию перед составлением годовой отчетности?

- Что делать, если инвентаризация не проводится или ее результаты вызывают сомнения?

- Преимущества проведения регулярных инвентаризаций

- Практические советы по проведению инвентаризации

- Дополнительные материалы и полезные практики

Обязательна ли инвентаризация перед составлением годовой отчетности? Разбираемся подробно

В современном бизнесе точность и прозрачность финансовых данных — ключевые аспекты успешной деятельности любой компании. Одним из важных этапов подготовки к подаче годовой отчетности является проведение инвентаризации. Но возникает закономерный вопрос: обязательно ли проводить инвентаризацию перед составлением годовой отчетности? В этой статье мы попробуем разобраться в этом вопросе на основе актуальных нормативных актов, практического опыта и рекомендаций экспертов.

Что такое инвентаризация и зачем она нужна?

Инвентаризация — это комплекс мероприятий, направленных на выявление и учет наличия материальных ценностей, денежных средств, обязательств и активов на определенную дату. Она является важнейшей частью системы внутреннего контроля, позволяющей определить реальные остатки и соответствие бухгалтерского учета фактическому состоянию дел. В ходе инвентаризации проверяются наличие, состояние и правильность оформления всех активов и обязательств компании.

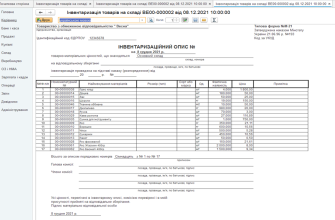

Эта процедура позволяет выявить возможные расхождения между учетными данными и фактическим наличием, а также предотвратить финансовые нарушения, злоупотребления и ошибки. В результате проводимой инвентаризации составляются инвентаризационные описи, которые являются основанием для корректирующих записей и уточнений в бухгалтерском учете.

Законодательное регулирование проведения инвентаризации

Основные нормативные акты

Проведение инвентаризации регулируется рядом нормативных актов, в т.ч.:

- Федеральный закон "Об бухгалтерском учете" — регламентирует порядок проведения инвентаризации и обязательность ее проведения в определенные сроки;

- Положение по бухгалтерскому учету "Инвентаризация" — конкретизирует процедуры, порядок оформления и отчетности;

- Нормативные акты налоговых органов и Минфина России, дают рекомендации по правильному документальному оформлению и включению результатов инвентаризации в налоговую отчетность.

Общий вывод таков: законодательство устанавливает необходимость проведения инвентаризаций, особенно в случаях, предусмотренных законом, например, при ликвидации, реорганизации или важных изменениях в составе активов.

Обязательность проведения инвентаризации

Проведение инвентаризации — обязательная процедура для большинства организаций в рамках соблюдения требований бухгалтерского и налогового учета. Согласно статье 9 Федерального закона, предприятие должно проводить инвентаризацию по окончании отчетного периода, а также в иных случаях, установленных законодательством или внутренними документами организации.

| Тип организации | Обязан ли проведения инвентаризации |

|---|---|

| Организации, ведущие бухгалтерский учет | Обязательно, по окончании каждой отчетной даты и при необходимости |

| ИП и малый бизнес без обязательного учета | Обязательно при наличии материальных активов и обязательств |

| Некоммерческие организации | Обязательно в соответствии с внутренним графиком и требованиями |

Когда именно необходимо проводить инвентаризацию?

Практика показывает, что инвентаризация должна проводиться в определенные моменты, к которым предъявляются особые требования. К основным из них относятся:

- По окончании отчетного периода

- Перед началом нового отчетного периода

- При ликвидации или реорганизации предприятия

- После крупных материальных или финансовых операций

- По инициативе руководства или по требованию контролирующих органов

Эта регулярность обеспечивает актуальность данных и служит надежным основанием для составления достоверной бухгалтерской и налоговой отчетности.

Обязательно ли проводить инвентаризацию перед составлением годовой отчетности?

Обязательно ли проводить инвентаризацию перед составлением годовой отчетности, и в каком случае это является обязательной процедурой?

Многие руководители и бухгалтеры задаются этим вопросом, поскольку требования к подготовке к годовой отчетности могут вызывать сомнения. Согласно нормативным актам, непосредственной обязательности проведения инвентаризации перед подготовкой годовой отчетности отсутствует. Однако, есть существенные нюансы:

- Если существенные расхождения обнаружены в ходе текущего учета, то необходимо провести инвентаризацию для выявления причин и корректировки данных.

- Перед закрытием отчетного периода рекомендуется провести инвентаризацию, чтобы убедиться в точности данных и исключить возможные ошибки или злоупотребления.

- В случае наличия материальных активов или обязательств на конец отчетного периода, провести инвентаризацию — хорошая практика, подтверждающая достоверность данных в отчетности.

Стоит отметить, что Гражданский кодекс и Федеральный закон "Об бухгалтерском учете" не навязывают обязательное проведение инвентаризации непосредственно перед составлением отчетности, однако, внутренние регламенты компании и стандарты бухгалтерской практики зачастую требуют или рекомендуют такую процедуру для обеспечения надежности данных.

Что делать, если инвентаризация не проводится или ее результаты вызывают сомнения?

Если по каким-либо причинам инвентаризация не проведена или результаты вызывают сомнения, это может негативно сказаться на достоверности финансовой отчетности и соответствия требованиям законодательства. В такой ситуации рекомендуется:

- Провести внутренний аудит или независимую проверку для выявления возможных расхождений.

- Включить в отчетность правильные и подтвержденные данные, которые были проверены и согласованы руководством.

- Обосновать в пояснительных документах причины отсутствия инвентаризации или несоответствий.

- В случае обнаружения ошибок, произвести корректирующие бухгалтерские проводки и обновить отчетность.

Важно помнить, что закон обязывает иметь достоверные данные, поэтому отсутствующая или некачественная инвентаризация может повлечь за собой штрафные санкции и штрафы со стороны контролирующих органов.

Преимущества проведения регулярных инвентаризаций

Регулярная инвентаризация дает множество преимуществ для бизнеса. К ним относятся:

- Повышение точности учета — своевременное выявление и исправление расхождений.

- Снижение рисков потерь и злоупотреблений — контроль за движением материальных ценностей.

- Обеспечение соответствия требованиям законодательства, регулярные проверки минимизируют риски штрафов.

- Оптимизация управленческих решений, актуальные данные позволяют правильно планировать финансы и ресурсы.

Практические советы по проведению инвентаризации

- Создайте подробный план проведения мероприятия, что, когда, кто и как проверяет.

- Обеспечьте наличие необходимого инвентаризационного оборудования и документации.

- Обучите сотрудников правильной процедуре проверки и документирования результатов.

- Внимательно проверьте все материальные ценности и обязательства.

- Оформите отчет и внесите корректировки в бухгалтерский учет.

| Шаги проведения | Описание |

|---|---|

| Подготовка | Планирование, назначение ответственных, подготовка документов |

| Проверка | Фактическое обнаружение и учет активов и обязательств |

| Оформление | Создание инвентаризационных описей и актов |

| Анализ и корректировки | Сравнение данных, исправление ошибок, внесение записей |

| Подведение итогов | Отражение результатов в бухгалтерском учете и отчетности |

Рекомендуется вести регулярный график проведения инвентаризаций, проводить их по окончании каждого отчетного периода и при необходимости. Это повысит управляемость бизнесом, снизит риски ошибок и укрепит доверие со стороны партнеров и контролирующих органов.

Помните также, что правильная документация и своевременные проверки позволяют избежать многих проблем и обеспечивают стабильное развитие вашей компании в будущем.

Дополнительные материалы и полезные практики

Подробнее

| Инвентаризация для малого бизнеса | Обязанности бухгалтера при инвентаризации | Законы России о материальных ценностях | Процедура проведения инвентаризации | Кейсы по инвентаризации |

| Частые ошибки при инвентаризации | Как провести инвентаризацию быстро | Инвентаризация наличных денег | Инвентаризация склада | Документация по инвентаризации |