- Приказ об инвентаризации перед составлением годовой отчетности: Полное руководство

- Что такое инвентаризация?

- Зачем нужен приказ об инвентаризации?

- Основные требования к приказу об инвентаризации

- Пример приказа об инвентаризации

- Процедура проведения инвентаризации

- Акт инвентаризации

- Ответственность за результаты инвентаризации

- Завершение годовой отчетности на основе инвентаризации

Приказ об инвентаризации перед составлением годовой отчетности: Полное руководство

В каждый финансовый год организации сталкиваются с необходимостью проведения инвентаризации. Ее значение трудно переоценить, и именно поэтому мы решили подробно ознакомиться с вопросом: как составить приказ об инвентаризации перед подготовкой годовой отчетности. Эта статья станет настоящим помощником для компаний всех размеров и форматов, обеспечивая плавный и эффективный процесс инвентаризации.

Что такое инвентаризация?

Инвентаризация – это процесс, в ходе которого осуществляется учет имущества и обязательств организации. Она позволяет не только проверить наличие активов, но и выявить их фактическую стоимость на момент проверки. Инвентаризация может проводиться как по инициативе руководства, так и по другим причинам, например, при смене главного бухгалтера или по запросу проверяющих органов.

Цель инвентаризации заключается в следующем:

- Проверка корректности бухгалтерского учета;

- Выявление фактического наличия имущества;

- Анализ состояния активов и обязательств;

- Выявление потерь, недостач и излишков.

Понимание этих аспектов поможет нам грамотно подойти к процессу составления приказа о проведении инвентаризации.

Зачем нужен приказ об инвентаризации?

Приказ об инвентаризации служит официальным основанием для проведения инвентаризационных мероприятий. Он определяет сроки, состав инвентаризационной комиссии, а также порядок проведения инвентаризации. Без такого приказа невозможно официально зафиксировать данные инвентаризации и, соответственно, надлежащим образом отразить их в учете и отчетности.

Кроме того, приказ позволяет:

- Организовать процесс инвентаризации на законных основаниях;

- Распределить ответственность среди сотрудников;

- Зафиксировать все необходимые детали процесса.

Ранее или позже любой бухгалтер или руководитель компании сталкивается с необходимостью составления такого приказа. Давайте рассмотрим, как правильно это сделать.

Основные требования к приказу об инвентаризации

При составлении приказа следует учитывать несколько ключевых аспектов. Ниже приводятся наиболее важные элементы, которые должны быть включены в текст документа:

| Элемент | Описание |

|---|---|

| Название документа | Приказ об инвентаризации |

| Дата составления | Дата, когда приказ составлен |

| Организация | Название компании |

| Состав инвентаризационной комиссии | ФИО и должности ответственных лиц |

| Сроки проведения | Указание периода, в течение которого будет проводиться инвентаризация |

| Цель проведения | Причины и задачи инвентаризации |

Следуя этим рекомендациям, мы можем быть уверены, что приказ будет оформлен правильно и полностью соответствует законодательным требованиям.

Пример приказа об инвентаризации

На основании всех вышеизложенных аспектов, давайте приведем образец приказа об инвентаризации.

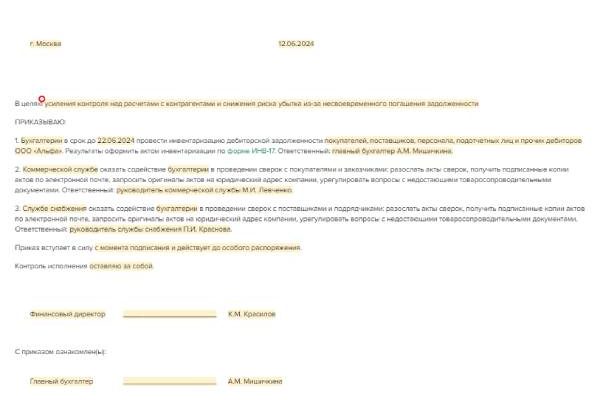

"____" __________ 20__ г. № ___ Мы, руководствуясь нормативными документами и внутренними положениями компании, проводим инвентаризацию имущества. Утвердить состав инвентаризационной комиссии: ⎯ [ФИО, должность] — [ФИО, должность] ⎯ [ФИО, должность] Провести инвентаризацию в период с "____" __________ 20__ г. по "____" __________ 20__ г. Целями инвентаризации являются: ⎯ Проверка наличия и состояния имущества; — Определение соответствия данных учета реальному состоянию. Руководитель: [ФИО, подпись]

Процедура проведения инвентаризации

После составления приказа мы можем переходить к самой инвентаризации. Этот процесс включает несколько ключевых этапов:

- Подготовительный этап: Нужно уведомить всех сотрудников о предстоящей инвентаризации и подготовить необходимые инструменты для учета.

- Сбор данных: Важно документально зафиксировать все активы и обязательства на момент инвентаризации.

- Сравнение данных: Сравниваем фактические данные с данными бухгалтерского учета.

- Анализ результатов: Выявляем недостачи и излишки, на основании чего составляем окончательный акт инвентаризации.

Акт инвентаризации

Итак, завершив процесс инвентаризации, мы должны составить акт, который станет итоговым документом. В акте фиксируются результаты инвентаризации, включая:

- Перечень имущества;

- Фактическое наличие;

- Разница между учетом и фактическим наличием.

Акт является основой для исправления ошибок в бухгалтерском учете и может стать предметом проверки со стороны налоговых органов. Мы должны удостовериться, что все данные в нем корректны и понятны.

Ответственность за результаты инвентаризации

Отметим, что за результаты инвентаризации несут ответственность как члены инвентаризационной комиссии, так и руководители. Этот момент важно учитывать, чтобы избежать недоразумений и конфликтов в процессе. Неправомерное скрытие или искажение информации может привести к юридическим последствиям.

Каков главный результат инвентаризации?

Главный результат инвентаризации – это достоверная информация о наличии имущества и обязательств предприятия, что позволяет бухгалтеру точно составлять годовую отчетность. Она даст возможность не только учесть все активы, но и выявить слабые места в управлении.

Завершение годовой отчетности на основе инвентаризации

После завершения всех этапов инвентаризации, и составления акта, мы готовы к подготовке годовой отчетности. Учет активов и обязательств играет ключевую роль в формировании финансовой отчетности предприятия. Чем более точно будут представлены данные, тем больше доверия к компании со стороны инвесторов, клиентов и партнеров.

Наша задача в этот момент ⎯ корректно отразить результаты инвентаризации в бухгалтерском учете, что позволит избежать ошибок и недоразумений в отчетности.

Подробнее

| Приказ об инвентаризации | Годовая отчетность | Акт инвентаризации | Ответственность бухгалтеров | Состав инвентаризационной комиссии |

| Нормативные документы | Правила учета | Проверка бухгалтерии | Участие сотрудников | Методы инвентаризации |