Порядок проведения инвентаризации перед составлением бухгалтерской отчетности

Инвентаризация – это важный процесс, позволяющий проверить наличие и состояние активов организации. Без качественной инвентаризации невозможно корректно отразить данные в бухгалтерской отчетности. Мы рассмотрим порядок проведения этой процедуры, ее значимость и основные этапы, которые помогут обеспечить ее эффективность.

Зачем нужна инвентаризация?

Инвентаризация служит рядом целей, среди которых можно выделить:

- Проверка фактического наличия активов. Она позволяет выявить расхождения между учетными данными и фактическим состоянием.

- Обнаружение потерь и недостач. В процессе инвентаризации становится видным, где и почему произошли утраты.

- Уточнение данных бухгалтерского учета. Инвентаризация позволяет произвести коррекцию ошибок учета.

- Подтверждение правильности расчетов. Она позволяет обеспечить достоверность отчетности перед налоговыми органами и другими заинтересованными сторонами.

- Оптимизация учета. Помогает выявить излишки или недостатки активов, что важно для эффективного управления ресурсами.

Этапы проведения инвентаризации

Порядок проведения инвентаризации можно разделить на несколько ключевых этапов:

- Подготовительный этап. На этом этапе организация определяет цели инвентаризации, разрабатывает ее план и собирает необходимую документацию.

- Формирование инвентаризационной комиссии. Создается комиссия из сотрудников различных отделов, что позволяет обеспечить беспристрастность и полное охват активов.

- Фактическая проверка активов. Комиссия проверяет наличные активы, делает необходимые записи и отмечает расхождения.

- Составление инвентаризационных описей. Описания фиксируют фактическое состояние активов и любые выявленные недостачи или излишки.

- Анализ результатов инвентаризации. На этом этапе проводится анализ полученных данных, составляются отчеты и при необходимости подготавливаются корректировки в учете.

Подготовительный этап

Начинается инвентаризация с подготовки. Данная процедура включает в себя:

- Определение сроков проведения инвентаризации.

- Составление перечня активов и обязательств, подлежащих проверке.

- Обсуждение методов и процедур, которые будут использоваться во время инвентаризации.

Формирование комиссии

Создание инвентаризационной комиссии – это важный шаг, который требует внимания к деталям. Комиссия должна быть составлена из различных сотрудников, как правило, из нескольких отделов. Это поможет избежать конфликта интересов и усилить контроль за процессом. Наличие специалистов разных профилей позволяет более тщательно удостовериться в правильности учета активов.

Фактическая проверка активов

Во время фактической проверки важно следовать четкому алгоритму. Для этого подготовленный каталог активов должен быть использован для сверки. Каждый актив проверяется, и результаты фиксируются в инвентаризационных описаниях. Возможные расхождения между учетом и фактическим состоянием активов должны быть зафиксированы и проанализированы.

Составление инвентаризационных описей

После того как фактическая проверка завершена, комиссии необходимо составить инвентаризационные описи. Это документ, который содержит информацию о каждом активе, его количестве и состоянии. Также в описях должны быть отмечены все недостачи и излишки активов. Эти документы служат основой для последующего анализа и корекций в бухгалтерском учете.

Анализ результатов инвентаризации

Заключительный этап включает в себя анализ полученных инвентаризационных описей. Тщательная проработка расхождений позволяет выявить закономерности и сделать выводы о состоянии учета. Важно также подготовить необходимые корректировки в бухгалтерском учете, основываясь на полученных данных.

Вопрос: Как часто необходимо проводить инвентаризацию в организации?

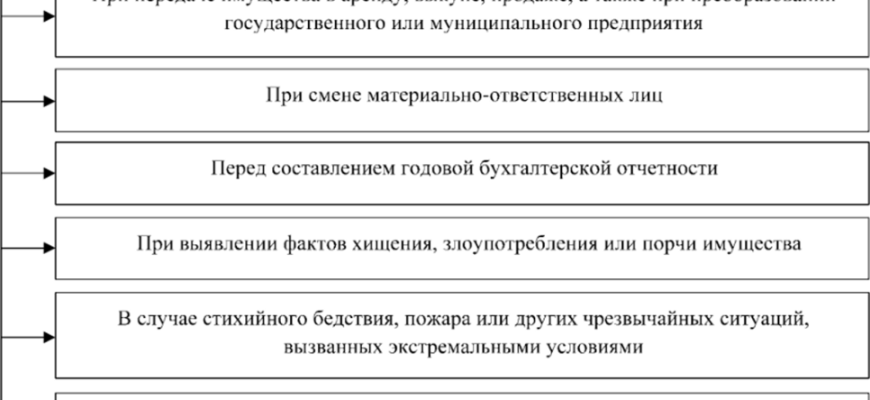

Ответ: Частота проведения инвентаризации может зависеть от особенностей предприятия, однако, согласно законодательству, инвентаризация должна проводиться не реже одного раза в год. Дополнительно рекомендуется проводить инвентаризации при смене ответственных за имущество лиц, а также при изменении условий работы предприятия.

Подробнее

| инвентаризация активов | бухгалтерская отчетность | процедура инвентаризации | инвентаризационная комиссия | проверка учета |

| финансовый контроль | уточнение данных | отчетность организации | законодательство | предприятие |