- Когда нужно проводить инвентаризацию перед составлением годовой отчетности: полное руководство

- Теперь разберемся, что такое инвентаризация и зачем она нужна перед итоговой отчетностью

- Нормативные основы проведения инвентаризации

- Законодательные требования

- Рекомендации профессиональных и налоговых органов

- Практическое руководство: планируем сроки проведения инвентаризации

- Обратите внимание!

- Ошибки, которых стоит избегать при выборе сроков проведения инвентаризации

- Совет экспертов:

- Ответы на популярные вопросы

- Полезные ресурсы и дополнения

Когда нужно проводить инвентаризацию перед составлением годовой отчетности: полное руководство

Инвентаризация — это важнейшая часть процесса подготовки финансовой отчетности любой организации. Правильное проведение инвентаризации обеспечивает точность данных, помогает выявить недостачи, излишки и ошибки, а также способствует соответствию требований законодательства. Однако возникает логичный вопрос: когда именно необходимо проводить инвентаризацию, чтобы она была максимально эффективной и не мешала корректному оформлению отчетности?

В этой статье мы подробно разберем все нюансы, связанные со сроками проведения инвентаризации перед подготовкой годовой отчетности. Мы расскажем о нормативных требованиях, практических рекомендациях и наиболее распространенных ошибках. А также подготовим для вас удобные таблицы и список полезных советов, которые станут незаменимыми помощниками при планировании этого важнейшего этапа бухгалтерского учета.

Теперь разберемся, что такое инвентаризация и зачем она нужна перед итоговой отчетностью

Инвентаризация — это систематический процесс проверки и учёта имущества, денежных средств и обязательств организации. Ее проводят для определения фактического наличия активов и обязательств, сопоставления их с бухгалтерскими данными. Такой контроль позволяет выявить несоответствия, недостачи или излишки, а также обеспечить точность финансовых показателей, что особенно важно перед составлением годового баланса и отчетных документов.

Проведение инвентаризации — это не просто формальность, а обязательный шаг, закрепленный в законодательстве. Ее результаты служат основой для составления бухгалтерской отчетности, которая должна точно отражать состояние дел компании на конкретный момент времени; Поэтому правильные сроки ее проведения — залог чистоты и прозрачности отчетности, а также доверия со стороны налоговых органов, партнеров и инвесторов.

Нормативные основы проведения инвентаризации

Законодательные требования

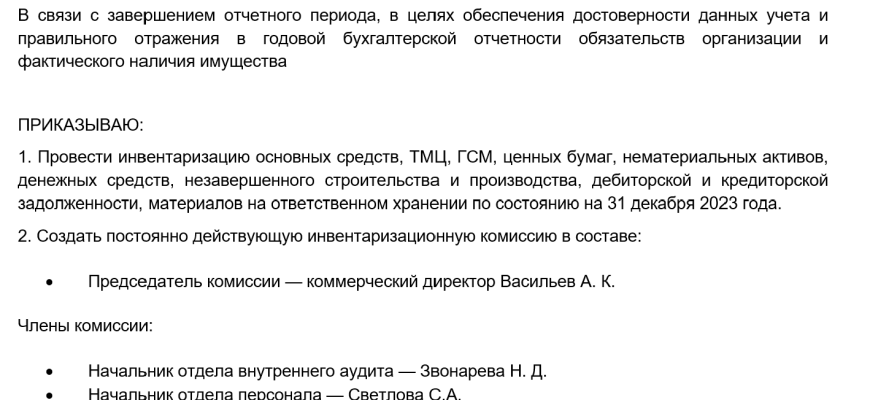

Основные правила и сроки проведения инвентаризации закреплены в Федеральном законе №402-ФЗ «О бухгалтерском учёте» и в других нормативных документах, таких как Методические указания по инвентаризации имущества и обязательств. Согласно этим документам, инвентаризацию необходимо проводить регулярно и по установленному графику.

- Обязательность проведения: Инвентаризация должна проводиться не реже одного раза в год, а также в случаях возникновения необходимости — при ликвидации, реорганизации, использовании новых программных средств учета и т.п.

- Сроки проведения: Конкретные сроки могут зависеть от внутренней политики компании, но в большинстве случаев рекомендуют завершить инвентаризацию за 1-2 месяца до даты составления годового отчета.

Рекомендации профессиональных и налоговых органов

Профессиональные организации и налоговые органы подчеркивают важность проведения инвентаризации в оптимальные сроки, чтобы избежать ошибок в отчетности и доначислений налогов. В большинстве случаев рекомендуется:

- Провести предварительную инвентаризацию, за 3-4 месяца до конца отчетного периода, чтобы успеть устранить выявленные несоответствия.

- Фактическую инвентаризацию — за 1-2 месяца до итогового срока сдачи отчетности.

Такие сроки позволяют максимально точно учесть все изменения, а также подготовить корректные данные для формы 1-НДФЛ, налоговой декларации по налогу на прибыль, баланса и других документов.

Практическое руководство: планируем сроки проведения инвентаризации

Чтобы сделать процесс проведения инвентаризации максимально эффективным, важно правильно определить сроки и составить график её выполнения. Ниже представлены основные этапы и рекомендуемые сроки для организации работы:

| Этап | Описание | Рекомендуемый срок |

|---|---|---|

| Подготовка документации | Разработка плана, инструкций, форм учета, проведение инструктажа сотрудников | За 2-3 месяца до окончания отчетного периода |

| Предварительная инвентаризация | Проверка первичных документов, проведения выборочных проверок | За 3-4 месяца до конца отчетного периода |

| Фактическая инвентаризация | Основная проверка имущества, контроль наличия и состояния активов | За 1-2 месяца до даты отчетности |

| Обработка результатов | Сверка данных, исправление ошибок, оформление итоговых ведомостей | За 1 месяц до сдачи годовой отчетности |

| Заключительный этап | Подготовка отчетных документов, актов, оформление итогов инвентаризации | Перед датой подачи отчетности |

Обратите внимание!

Важно соблюдать последовательность и не откладывать контроль на последний момент, чтобы избежать стрессовых ситуаций и ошибок при подготовке отчетной документации.

Ошибки, которых стоит избегать при выборе сроков проведения инвентаризации

Несоблюдение рекомендованных сроков или неправильное планирование могут привести к серьезным проблемам: неточности в отчетах, доначисления налогов, штрафы и снижение доверия со стороны партнеров. Ниже мы перечислим наиболее распространенные ошибки и советы, как их избежать.

- Проведение инвентаризации в последний момент: Такое решение почти всегда приводит к ошибкам и спешке. Планируйте заранее.

- Игнорирование внутренних регламентов: Не соблюдаете сроки, установленные внутренней политикой компании? Это увеличивает риск ошибок и несогласованности данных.

- Неучет сезонных колебаний в деятельности: Например, если у вас есть сезонные запасы или услуги, связанные с определенным временем года, планируйте инвентаризацию так, чтобы учесть эти особенности.

Совет экспертов:

Лучше всего — планировать инвентаризацию за 2-3 месяца до окончания отчетного периода, чтобы иметь возможность внести корректировки и подготовиться к сдаче полной комплексной отчетности.

Ответы на популярные вопросы

Вопрос: Какие сроки проведения инвентаризации перед подготовкой годовой отчетности являются оптимальными для предприятий разного масштаба?

Оптимальные сроки зависят от размера и специфики бизнеса. Для небольших предприятий рекомендуется завершить инвентаризацию за 1-1,5 месяца до подачи годовой отчетности, чтобы было достаточно времени для устранения выявленных ошибок и оформления документации. Средние и крупные организации проводят подготовительные проверки за 2-3 месяца до конца года, основной этап — за 1-2 месяца. Важно помнить, что чем раньше начнете, тем больше времени останется на обработку и исправление ошибок.

Ответ: Идеально — провести предварительную инвентаризацию за 3-4 месяца и основную — за 1-2 месяца до сдачи отчетности. Это позволяет убедиться в правильности данных, избежать спешки и ошибок, а также соблюдать нормативные сроки.

Полезные ресурсы и дополнения

Подробнее

| лучшие сроки инвентаризации | подготовка к инвентаризации | ошибки при планировании инвентаризации | нормативные акты по инвентаризации | советы специалистов |

| сроки отчетности | составление графика | подготовительные мероприятия | законодательство | частые вопросы |

| примеры из практики | шаблоны документов | лучшие методики | нормативные сроки | бонусные материалы |