- Какие задачи ставятся перед бухгалтерской финансовой отчетностью: взгляд изнутри

- Что такое бухгалтерская финансовая отчетность и зачем она нужна?

- Основные задачи бухгалтерской отчетности

- Обеспечение информационной прозрачности

- Контроль за выполнением нормативных требований

- Анализ финансового состояния

- Привлечение инвестиций и кредитов

- Обеспечение стратегического планирования

- Основные задачи бухгалтерии при подготовке отчетности

- Стандарты и нормы, регулирующие подготовку отчетности

- Ключевые стандарты

Какие задачи ставятся перед бухгалтерской финансовой отчетностью: взгляд изнутри

Бухгалтерская финансовая отчетность, это основа любой успешной организации․ Без нее ни один бизнес не может четко понять свое положение, принимать обоснованные решения и привлекать инвестиции․ В нашей статье мы расскажем о том, какие именно задачи перед ней ставятся и как правильно их решать, чтобы обеспечить прозрачность и надежность финансовых данных компании․

Что такое бухгалтерская финансовая отчетность и зачем она нужна?

Бухгалтерская финансовая отчетность, это систематизированный свод данных о финансовом положении, результатах деятельности и движении денежных средств организации за определенный период․ Этот инструмент позволяет руководству, инвесторам, банкирам и государственным органам оценить эффективность работы компании, ее стабильность и перспективы развития․

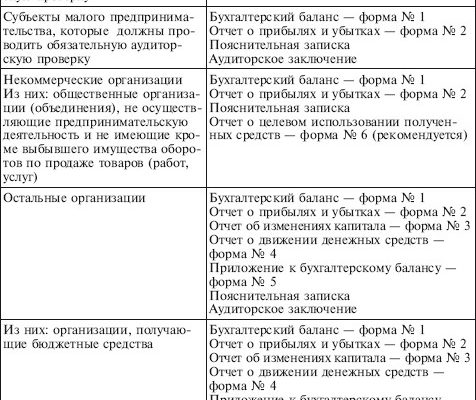

В рамках финансовой отчетности выделяют четыре основных вида:

- Баланс, отображает активы, обязательства и капитал предприятия на конкретную дату․

- Отчет о прибылях и убытках — показывает доходы и расходы за отчетный период, выводя чистую прибыль или убыток․

- Отчет о движении денежных средств — фиксирует поступления и выбытия денежных средств, что облегчает анализ ликвидности․

- Примечания к отчетности — раскрывают дополнительные сведения для более полного понимания финансовых показателей․

Основные задачи бухгалтерской отчетности

Перед бухгалтерской финансовой отчетностью ставится несколько ключевых задач, каждая из которых важна для полноценного анализа и управления компанией․ Давайте разберем их подробно․

Обеспечение информационной прозрачности

Первая и одна из самых важных задач — это предоставление достоверной и полной информации о состоянии компании․ Инвесторы, кредиторы и партнеры должны иметь возможность оценить финансы предприятия без искажений или недосказанностей․ Для этого бухгалтерия должна придерживаться установленных стандартов, правил и правил учета․

Контроль за выполнением нормативных требований

Финансовая отчетность помогает убедиться, что компания соблюдает налоговое законодательство, стандарты бухгалтерского учета, а также внутренние регламенты․ Это существенно снижает риск штрафов, санкций и репутационных потерь․

Анализ финансового состояния

Еще одна важнейшая задача — это предоставление внутренним и внешним пользователям инструмента для оценки текущего состояния бизнеса и его динамики․ Это помогает оперативно выявлять проблемы, находить направления для повышения эффективности и принимать обоснованные управленческие решения․

Привлечение инвестиций и кредитов

Качественная и прозрачная отчетность — залог доверия со стороны инвесторов и банков․ Чем яснее и правдивее показатели, тем выше шансы привлечь финансирование под выгодные условия․

Обеспечение стратегического планирования

Финансовая отчетность позволяет руководству компании разрабатывать долгосрочные стратегии развития, рассчитывать рентабельность проектов и планировать бюджеты․ Ее данные служат основой для принятия тактических решений․

Основные задачи бухгалтерии при подготовке отчетности

Чтобы выполнить поставленные задачи, бухгалтерия должна эффективно организовать работу по сбору, обработке и проверке данных․ Ниже представлены ключевые этапы этого процесса:

| Этапы | Описание |

|---|---|

| Сбор данных | Получение первичных документов, учетных записей, выписок и других источников информации․ |

| Обработка информации | Анализ данных, их систематизация и подготовка в соответствии со стандартами учета․ |

| Проверка корректности | Використання контрольных процедур для исключения ошибок и неточностей․ |

| Формирование отчетов | Создание финальных форм отчетности по установленным правилам и стандартам․ |

| Анализ и оформление | Рассмотрение отчетов руководством, подготовка комментариев и рекомендаций․ |

| Подготовка к аудитам | Обеспечение доступности и прозрачности данных для проведения проверок внешними аудиторами․ |

Стандарты и нормы, регулирующие подготовку отчетности

Для достижения вышеописанных целей существует множество нормативных актов и стандартов учета․ Главное среди них, Международные стандарты финансовой отчетности (МСФО), национальные стандарты и требования налогового законодательства․ Соблюдение этих правил обеспечивает подлинность и сопоставимость данных, а также снижает риски ошибок и судебных претензий․

Ключевые стандарты

- Международные стандарты финансовой отчетности (МСФО)

- Российские стандарты бухгалтерского учета (РСБУ)

- Нормы налогового законодательства

- Инструкции и регламенты внутреннего контроля

Подытоживая, можно сказать, что задачи, поставленные перед бухгалтерской финансовой отчетностью, — это не только обязательство, а стратегия достижения прозрачности, доверия и эффективности бизнеса․ В условиях современной экономики, когда конкуренция обостряется, а требования к прозрачности возрастают, именно качественная и своевременная отчетность становится залогом успеха и стабильности компании․

Вопрос: Почему важно соблюдать стандарты и нормы при подготовке бухгалтерской отчетности?

Партабельность, достоверность и легитимность отчетности, вот основные причины․ Соблюдение стандартов позволяет избежать ошибок, санкций и судебных разбирательств, а также обеспечивает доверие со стороны инвесторов и партнеров․ Стандарты создают единую «язык» учета, что облегчает анализ и сравнение данных между компаниями и странами․

Подробнее

| a href=# | a href=# | a href=# | a href=# | a href=# |

| a href=# | a href=# | a href=# | a href=# | a href=# |

| a href=# | a href=# | a href=# | a href=# | a href=# |

| a href=# | a href=# | a href=# | a href=# | a href=# |

| a href=# | a href=# | a href=# | a href=# | a href=# |