- Инвентаризация перед составлением годовой бухгалтерской отчетности: важные нюансы и шаги

- Почему инвентаризация — это обязательный этап перед составлением отчета?

- Ключевые цели инвентаризации

- Подготовительный этап: как правильно подготовиться к инвентаризации

- Этапы предварительной подготовки

- Процесс проведения инвентаризации: ключевые шаги

- Осмотр и подсчет активов

- Проверка наличия и состояния

- Сравнение с учетными данными

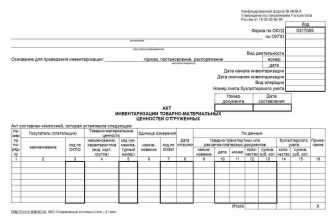

- Оформление итогового акта

- Таблица: структура акта инвентаризации

- Обработка результатов и корректировка учета

- Пример таблицы внесения исправлений

- Контроль качества и оформление итоговой документации

Инвентаризация перед составлением годовой бухгалтерской отчетности: важные нюансы и шаги

Когда наступает пора подготавливать годовую бухгалтерскую отчетность‚ перед нами всегда встает важная задача — провести инвентаризацию. Это не просто формальность‚ а реально необходимый этап‚ который позволяет получить точные данные о наличии и движении активов компании‚ их состоянии и истинной стоимости. В этой статье мы вместе разберем все нюансы‚ почему инвентаризация так важна‚ как правильно ее провести и на что обратить особое внимание‚ чтобы избежать ошибок и подготовить достоверную отчетность. Мы расскажем о практических шагах‚ рекомендациях‚ а также о самых распространенных ошибках‚ которых лучше избегать.

Почему инвентаризация — это обязательный этап перед составлением отчета?

Инвентаризация — это систематический процесс определения наличия и состояния активов и обязательств организации. Важно понять‚ что отсутствие своевременной и правильной инвентаризации может привести к искажению данных в бухгалтерской отчетности. Это‚ в свою очередь‚ грозит штрафами‚ санкциями и даже уголовной ответственностью за недостоверную отчетность. Именно поэтому налоговые органы‚ аудиторы и внутренние контролеры настоятельно рекомендуют проводить инвентаризацию не реже одного раза в год‚ предпочтительно перед подготовкой отчетных документов. Этот процесс служит своего рода контролем для бухгалтерии и руководства‚ позволяя выявить неучтенные активы‚ списания‚ порчи или недостачи.

Ключевые цели инвентаризации

| Цель | Описание |

|---|---|

| Обеспечение достоверности данных | Подтверждение фактического наличия активов и обязательств организации‚ устранение ошибок в учетной документации. |

| Обнаружение недостач и излишков | Выявление товаров‚ материалов‚ денежных средств или активов‚ отсутствующих или избыточных по сравнению с данными учета. |

| Обеспечение правильности оценки | Определение реальной стоимости активов для корректного формирования финансовых результатов и баланс |

| Соответствие требованиям законодательства | Выполнение нормативных актов‚ касающихся учета и отчетности‚ а также подготовка к налоговым проверкам. |

Подготовительный этап: как правильно подготовиться к инвентаризации

Перед началом самой процедуры необходимо провести широкую подготовительную работу. В первую очередь‚ следует сформировать команду — определить ответственных сотрудников‚ ответственных за проведение инвентаризации‚ логистику и оформление документов. Далее стоит подготовить всю необходимую документацию: перечень активов‚ ведомости‚ акты‚ формы учета. Также важно уведомить всех сотрудников о предстоящей проверке‚ чтобы никто не мешал процессу.

Не забудьте обеспечить подготовленную документацию‚ инвентарные карточки‚ а также инструменты для осмотра и подсчета активов. Важный аспект, это также согласование сроков проведения инвентаризации с планом работы компании‚ чтобы минимизировать влияние на основные бизнес-процессы. Это особенно актуально для крупных предприятий с большим объемом активов и постоянной движущейся внутренней документацией.

Этапы предварительной подготовки

- Определение перечня объектов инвентаризации.

- Создание команды и распределение ответственности.

- Подготовка документации и инвентарных форм.

- Информирование сотрудников и планирование сроков.

- Обеспечение материально-технической базы: инвентарные карточки‚ сканеры‚ средства измерения и т. д.

Процесс проведения инвентаризации: ключевые шаги

Сам этап проведения инвентаризации, самый ответственный. На этом этапе важно строго соблюдать установленную процедуру‚ чтобы результат был максимально точным и надежным. Ниже приведены основные шаги:

Осмотр и подсчет активов

Это включает физический осмотр материальных активов‚ таких как товары‚ оборудование‚ raw материалы‚ а также проверку наличия денежных средств‚ ценностей‚ документов. Важно проводить подсчеты и фиксировать их в специально подготовленных формах или ведомостях.

Проверка наличия и состояния

Факт наличия, подтверждение того‚ что актив действительно находится на месте. Состояние — оценка его изношенности‚ повреждений или необходимости ремонта. Для этого используют визуальный осмотр‚ измерительные инструменты и фотофиксацию.

Сравнение с учетными данными

Далее необходимо сопоставить полученные данные с бухгалтерскими записями‚ выявить расхождения и подготовить объяснительные записки‚ если есть неточности.

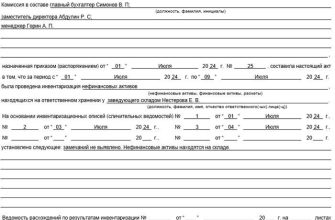

Оформление итогового акта

Все результаты фиксируются в акте инвентаризации‚ который подписывается ответственными лицами и служит основанием для корректировки данных учета.

Таблица: структура акта инвентаризации

| № | Объект инвентаризации | Текущее состояние | Количество по документам | Фактическое количество | Расхождения | Обоснование |

|---|---|---|---|---|---|---|

| 1 | Офисное оборудование | В рабочем состоянии | 10 штук | 9 штук | 1 недостача | Потеря при переезде |

| 2 | Материалы на складе | Используются | 500 кг | 480 кг | 20 кг | Использование по назначению |

Обработка результатов и корректировка учета

По завершении инвентаризации все выявленные расхождения необходимо тщательно проанализировать и задокументировать. В зависимости от характера расхождения‚ разрабатывают план мер по устранению ошибок или списанию утраченных активов. Важный аспект, своевременное внесение корректировок в учетные регистры‚ чтобы данные были актуальными и соответствовали реальному положению дел.

Обратите внимание‚ что неправильное оформление актов или задержка с корректировками может привести к штрафам со стороны налоговых органов и проблемам при аудите. Поэтому после проведения инвентаризации обязательно проверить все документы‚ согласовать их с руководством и обеспечить их правильное хранение.

Пример таблицы внесения исправлений

| Объект | Тип расхождения | Действие | Дата устранения | Ответственный |

|---|---|---|---|---|

| Компьютер | Недостача | Списание | Финансовый директор | |

| Материалы | Излишки | Перенос в запас | Завхоз |

Контроль качества и оформление итоговой документации

Для получения максимально точных данных необходимо провести внутренний контроль проведенной инвентаризации. Проверьте правильность заполнения актов‚ наличия подписей и правильность расчетов. После этого формируют финальный отчет‚ в который входят:

- Акты инвентаризации с приложениями

- Акты по устранению расхождений

- Отчеты о возможных списаниях активов

- Обоснования и объяснения по выявленным расхождениям

Общий итог инвентаризации служит основой для корректировки бухгалтерской отчетности и налоговых деклараций‚ а также отражает реальную ситуацию на конец отчетного периода.

Инвентаризация — это неотъемлемая часть подготовки к отчетности‚ которая помогает нам избежать ошибок‚ повысить надежность учета и обеспечить соответствие требованиям законодательства. Чтобы сделать этот процесс максимально эффективным‚ важно систематически подходить к подготовке‚ строго соблюдать процедуры‚ вовремя выявлять и устранять расхождения. Не стоит забывать‚ что результаты инвентаризации — это основа доверия к финансовой отчетности‚ а также важный инструмент внутреннего контроля за движением активов. Поэтому инвестируйте в планирование‚ обучение персонала и развитие процедур — это залог успешного завершения бухгалтерского года и спокойного начала следующего.

Вопрос: Почему важно проводить инвентаризацию именно перед составлением годовой отчетности и как избежать ошибок в этом процессе?

Ответ: Проведение инвентаризации перед составлением годовой отчетности обеспечивает актуальность и точность данных‚ что критично для формирования достоверной финансовой картины компании. Это помогает выявить недостачи‚ излишки‚ ошибки и своевременно их скорректировать. Чтобы избежать ошибок‚ необходимо тщательно подготовиться: составить подробный план‚ определить ответственных‚ обеспечить необходимую документацию‚ провести обучение сотрудников‚ соблюдать установленную последовательность действий и своевременно оформлять все результаты в отчетных документах. Такой системный подход снижает риск ошибок‚ повышает качество отчетности и помогает успешно пройти налоговые и аудиторские проверки.

Подробнее

| инвентаризация активов | инвентаризация оборудования | правила проведения инвентаризации | бухгалтерская отчетность и инвентаризация | выявление недостач при инвентаризации |

| наличие товаров на складе | документы для инвентаризации | штрафы за недостоверную отчетность | корректировка учета по результатам инвентаризации | их особенности при налоговом учете |

| акт инвентаризации порядок оформления | инвентаризация на предприятии | использование автоматизированных систем учета | роль инвентаризации в аудите | подготовка к инвентаризации |

| подготовка инвентаризационных ведомостей | получение подтверждения наличия активов | разделение ответственности за инвентаризацию | основные ошибки при инвентаризации | последствия ошибок в инвентаризации |

| обработка результатов инвентаризации | автоматизация учета активов | учет материалов и запасов | сверка с бухучетом | достоверность финансовых данных |