- Инвентаризация перед составлением годовой отчетности: когда и зачем она нужна

- Что такое инвентаризация и зачем она нужна

- Когда проводится инвентаризация перед годовой отчетностью

- Точные сроки проведения

- Этапы проведения инвентаризации

- Практические рекомендации при проведении инвентаризации

- Что делать после инвентаризации

Инвентаризация перед составлением годовой отчетности: когда и зачем она нужна

Когда наступает конец финансового года, у руководителей и бухгалтеров возникает важнейшая задача — подготовка годовой отчетности. Но перед этим необходимо убедиться в точности и достоверности всех финансовых данных, для чего проводится инвентаризация. Мы решили подробно разобраться, когда именно проводится инвентаризация перед составлением годовой отчетности, и почему это так важно для каждой организации.

Что такое инвентаризация и зачем она нужна

Инвентаризация — это комплекс мероприятий по проверке наличия, состояния и правильности учета материальных ценностей, денежных средств, а также других активов и обязательств организации. Основная цель — сопоставить учетные данные с фактическим состоянием вещей и документов.

Проведение инвентаризации помогает выявить:

- Несоответствия между учетом и фактическим наличием;

- Потери или<еще брак, кражи, утраты;

- Ошибки в учетных документах;

- Обеспечить достоверность информации для налоговых и финансовых отчетов.

Когда проводится инвентаризация перед годовой отчетностью

По законодательству и бухгалтерской практике, инвентаризация должна проводиться не реже одного раза в год. Обычно, этот срок совпадает с окончанием отчетного периода — с 31 декабря, что обеспечивает подготовку точной и актуальной информации для годового баланса и отчета.

Тем не менее, в зависимости от специфики деятельности и внутренней политики компании, инвентаризация может проводиться и в другие сроки:

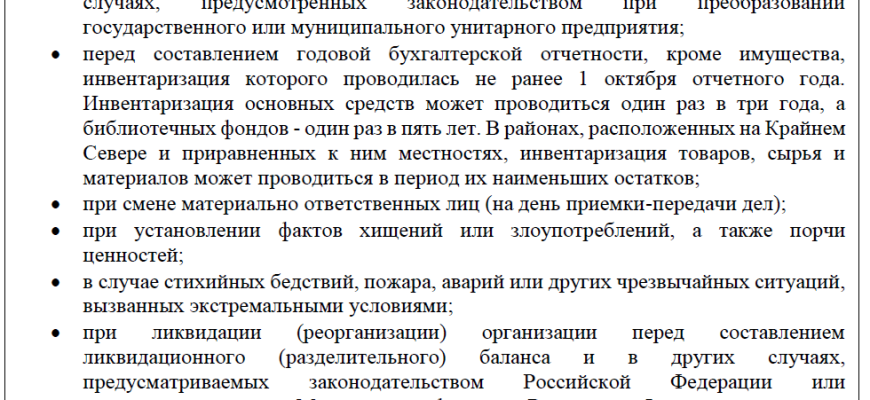

- Перед закрытием отчетного периода. Этот вариант особенно актуален для предприятий, где сохраняется высокий риск потерь или ошибок.

- В середине года. Для своевременного выявления отклонений и корректировки учета.

- После завершения отчетного периода, перед подачей отчетности. В большинстве случаев это последний этап перед сдачей годовой отчетности.

Точные сроки проведения

Законодательство Российской Федерации прямо не регулирует конкретные даты проведения инвентаризации, однако в приближенном порядке установлены такие моменты:

| Период | Обычно проводится | Обоснование |

|---|---|---|

| Конец финансового года | Последние дни декабря | Для получения актуальных данных перед подготовкой годовой отчетности. |

| Квартальный или полугодовой | Промежуточные сроки | Для внутренней оценки состояния и корректировки учета. |

| Месячные инвентаризации | На регулярной основе | Для контроля и предупреждения ошибок в текущем учете. |

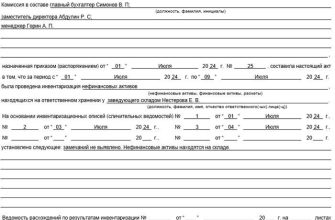

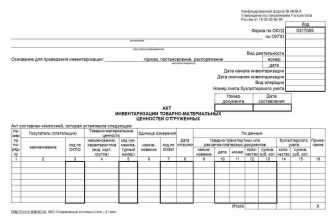

Этапы проведения инвентаризации

Процесс проведения инвентаризации включает несколько обязательных этапов, выполнение которых обеспечивает правильность результатов:

- Планирование. Определение сроков, состава инвентаризационной комиссии, перечня объектов учета.

- Подготовка документации. Разработка актов, списков и форм отчетов, подготовка материальных средств.

- Проведение учета. Осмотр объектов учета, сверка данных с первичными документами.

- Фиксация результатов. Оформление актов, заполнение таблиц, исправление ошибок.

- Анализ и подведение итогов. Внесение корректировок, утверждение итоговых данных.

Практические рекомендации при проведении инвентаризации

Чтобы инвентаризация прошла гладко и без ошибок, необходимо соблюдать ряд практических правил:

- Заранее подготовить все документы и инвентаризационный инвентарь.

- Обеспечить участие компетентных сотрудников и подготовить их к процедуре.

- Обеспечить сохранность материальных ценностей во время проверки.

- Тщательно сверить все данные с учетными системами и первичными документами.

- Внести все выявленные расхождения в акт и объяснить причины.

Что делать после инвентаризации

После завершения инвентаризации важно правильно оформить все результаты и учесть полученные данные в бухгалтерском учете. В этот период необходимо:

- Обновить учетные записи на основе инвентаризационных актов.

- Принять меры по устранению выявленных расхождений.

- Подготовить документы для отчетности и пересмотреть баланс.

- Обсудить итоги инвентаризации на заседании руководства.

Инвентаризация — это ключевой элемент обеспечения точных и надежных данных для формирования годовой отчетности. Она должна проводиться регулярно, обычно в конце отчетного периода, чтобы обеспечить актуальность и достоверность финансовых данных. Время проведения зависит от внутренних правил компании и конкретных требований законодательства, однако в любом случае, ее результаты имеют важное значение для успешного ведения бизнеса и соблюдения налоговых обязательств.

Вопрос: Почему важно проводить инвентаризацию перед составлением годовой отчетности?

Ответ: Проведение инвентаризации перед подготовкой годовой отчетности необходимо для точного определения фактического наличия материальных ценностей и правильного отражения их в бухгалтерских документах. Это помогает выявить расхождения, потери, ошибки, что в конечном итоге обеспечивает создание достоверных и прозрачных финансовых отчетов, соответствующих требованиям законодательства и интересам бизнеса.

Подробнее

| Похожие запросы | Ключевые слова | Раздел | Тип информации | Дополнительно |

|---|---|---|---|---|

| Когда проводят инвентаризацию перед отчетом | инвентаризация сроки, подготовка к отчету, конец года | Планирование | Дата проведения | Рекомендации по срокам |

| Как провести инвентаризацию | пошаговая инструкция, учет, сверка | Практика | Методология | Практические советы |

| Обязанности при инвентаризации | ответственность, кто должен участвовать | Организация | Распределение ролей | Контроль за процессом |

| Что делать после инвентаризации | учет, корректировка, исправление ошибок | Завершение | Действия участников | Документальное оформление |

| Значение инвентаризации для бизнеса | финансовая точность, доверие, аудит | Обоснование | Преимущества | Реальные примеры |

| Инвентаризация в налоговой отчетности | налоговые проверки, требования закона | Юридические аспекты | Законодательство | Советы юристов |

| Особенности инвентаризации на производстве | промышленное производство, специфика | Практика | Советы по организации | Опыт компаний |

| Ошибки при инвентаризации | частые ошибки, рекомендации | Предупреждение | Самые распространенные | Как избежать ошибок |

| Инвентаризация и внутренний контроль | контрольные мероприятия, аудит | Управление | Инструменты контроля | Советы экспертов |

| Инвентаризация основных средств | активы, амортизация, списание | Финансовый учет | Процедуры | Контроль состояния |