- Инвентаризация перед составлением годовой бухгалтерской отчетности: важнейшие нюансы и порядок проведения

- Что такое инвентаризация и почему она так важна перед годовой отчетностью?

- Когда именно проводится инвентаризация перед отчетом: ключевые даты и сроки

- Основные виды инвентаризации и их отличия

- Плановая и внеплановая инвентаризация

- Ревизия и инвентаризация: в чем разница?

- Основные этапы проведения инвентаризации: шаг за шагом

- Подготовительный этап

- Проведение инвентаризации

- Обработка результатов и оформление актов

- Нормативное регулирование и нормативные акты

- Практические советы по проведению инвентаризации

- Что дальше после проведения инвентаризации?

Инвентаризация перед составлением годовой бухгалтерской отчетности: важнейшие нюансы и порядок проведения

Каждый бухгалтер и руководитель предприятия сталкиваются с необходимостью проведения инвентаризации перед подготовкой годовой бухгалтерской отчетности․ Этот процесс — это не просто формальность, а важнейшая процедура, позволяющая обеспечить точность и достоверность данных, отражённых в финансовых документах․ В нашей статье мы разберёмся, что такое инвентаризация, зачем она нужна, когда и как её проводить, а также какие особенности учитывать в соответствии с нормативными актами и практикой․

Что такое инвентаризация и почему она так важна перед годовой отчетностью?

Инвентаризация — это процедура проверки наличия и состояния материальных ценностей, денежных средств, товарно-материальных ценностей и обязательств предприятия․ Она проводится с целью подтверждения учетных данных и исключения ошибок или недостач, которые могут негативно сказаться на итоговой отчетности․

Особая важность инвентаризации перед составлением годовой отчётности обусловлена многими факторами:

- Обеспечение достоверности данных — точное знание о наличии и состоянии активов помогает избежать искажения финансовых результатов․

- Исполнение требований законодательства — согласно нормативным актам, проведение инвентаризации обязательно для полноты и правильности отчетности․

- Профилактика ошибок и злоупотреблений — своевременное обнаружение недостач, излишков и возможных мошеннических действий․

- Обеспечение внутреннего контроля — повышение ответственности сотрудников и контроль за сохранностью имущества․

Когда именно проводится инвентаризация перед отчетом: ключевые даты и сроки

Выбор времени проведения инвентаризации зависит от внутренних правил, нормативных требований и особенностей хозяйственной деятельности․ Основные моменты, которые необходимо учитывать:

- Перед началом формирования годовой отчетности — обычно инвентаризация проводится за несколько дней или недель до окончания отчетного периода, чтобы результаты успели быть отражены в учетных документах․

- Перед окончанием отчетного года, наиболее распространённая дата, поскольку именно по итогам этого периода формируется основная часть отчетности․

- Перед годовыми закрытиями и аудиторскими проверками — чтобы подготовить доставшиеся данные, подтверждающие правильность учета․

Обратите внимание, что в нормативных документах отсутствует строгий фиксированный срок, однако рекомендуется проводить инвентаризацию за 1-2 недели до окончания отчетного периода, чтобы избежать задержек и обеспечить своевременную подготовку документов․

Основные виды инвентаризации и их отличия

Плановая и внеплановая инвентаризация

Главное разграничение проводится по причине проведения:

| Вид инвентаризации | Причина проведения | Когда проводится | Особенности |

|---|---|---|---|

| Плановая | Запланирована согласно внутренним регламентам или графику | По плану, обычно раз в год или после завершения определённых этапов | Подготовлена заранее, проводится по графику |

| Внеплановая | Обнаружены признаки недостач, утеря имущества, внутренние проверки или внешние проверки | В небольшом промежутке времени по необходимости | Часто срочная, требует быстрого реагирования |

Ревизия и инвентаризация: в чем разница?

Несмотря на то, что эти понятия нередко воспринимаются как синонимы, в бухгалтерской практике существует различие:

- Ревизия — более глубокая проверка, проводится внутри компании или внешними аудиторами, дающая выводы о соответствии учёта требованиям законодательства и внутренним нормативам․

- Инвентаризация — конкретная процедура подсчета и сверки активов и обязательств․

Основные этапы проведения инвентаризации: шаг за шагом

Подготовительный этап

На первом этапе необходимо тщательно подготовиться:

- Сформировать комиссию по инвентаризации с указанием ответственных лиц․

- Разработать график и план проведения работы․

- Обозначить объекты и территорию проверки․

- Обеспечить наличие необходимых документов, инструментов и формы учета․

Проведение инвентаризации

Сам процесс включает выполнение следующих действий:

- Физический подсчет имущества, товаров, денежных средств․

- Сверка данных с бухгалтерскими учетными регистрами․

- Обнаружение недостач, излишков и ошибок․

- Обеспечение правильной фиксации результатов․

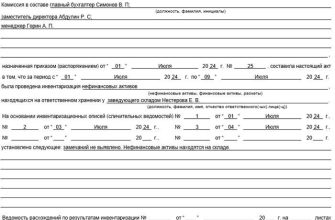

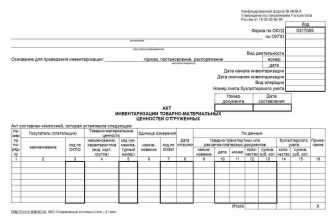

Обработка результатов и оформление актов

После завершения проверок необходимо подготовить:

- Акт инвентаризации — официальный документ, фиксирующий итоговые данные․

- Корректирующие записи — при необходимости исправить учетные записи․

Также важно обеспечить подписи и утверждение документов руководством․

Нормативное регулирование и нормативные акты

Проведение инвентаризации регламентируется рядом документов и нормативных актов:

- Федеральный закон № 402-ФЗ «О бухгалтерском учёте» — определяет основные принципы учета и отчетности․

- Положение по бухгалтерскому учету PБУ 5/01 — подразделение, касающееся инвентаризации․

- Инструкция Минфина РФ, регламентирует сроки и порядок проведения инвентаризационных мероприятий․

На практике эти нормативы предполагают обязательность проведения инвентаризации по определённым правилам и последовательности․

Практические советы по проведению инвентаризации

- Начинайте подготовку заранее, обзаводитесь всеми необходимыми документами и четко распределяйте обязанности․

- Обеспечьте участие компетентных работников — наличие ответственных лиц исключает ошибки и злоупотребления․

- Используйте современные технологии — автоматизированные системы учета ускоряют и повышают точность процесса․

- Обязательно фиксируйте все этапы — документируйте каждый шаг для дальнейшей проверки и аудита․

- Не забывайте о правилах безопасности и конфиденциальности, особенно при работе с денежными средствами и ценными материалами․

Что дальше после проведения инвентаризации?

Завершение процедуры — лишь первая часть․ Очень важно правильно оформить и внести результаты в учетные системы:

- Подготовить и утвердить акт инвентаризации․

- Обеспечить исправление ошибок и недостач в учетных регистрах․

- Проанализировать выявленные отклонения и принять меры для предотвращения подобных случаев в будущем․

- Обеспечить отражение итогов в бухгалтерской и налоговой отчетности․

Только при корректном и своевременном выполнении всех этих этапов можно обеспечить качество годовой отчетности и избегать возможных штрафных санкций за недостоверную информацию․

Вопрос: Можно ли проводить инвентаризацию в любой день перед подготовкой отчетности и почему важно соблюдать сроки?

Проведение инвентаризации в любой день перед подготовкой отчетности допустимо, однако рекомендуется соблюдать установленные сроки, чтобы данные были актуальными и отражены в учетах своевременно․ Проведение её заблаговременно предотвращает задержки, позволяет устранить выявленные недостачи или излишки и подготовить правильные финансовые показатели к окончательному оформлению․ Если инвентаризация затягивается или проводится слишком поздно, есть риск, что результаты не успеют быть отражены в отчетных документах, что негативно скажется на их точности и своевременности оформления․

Подробнее

| LSI запросы к статье | Описание |

|---|---|

| Когда проводят инвентаризацию перед отчетом | Даты и сроки проведения инвентаризации перед составлением годовой отчетности |

| Этапы инвентаризации | Подробное описание последовательности действий при проведении инвентаризации |

| Особенности проведения внеплановой инвентаризации | Что нужно учитывать при внеплановых проверках и как их правильно осуществлять |

| Обязательность инвентаризации по закону | Причины и нормативные акты, предусматривающие необходимость проведения инвентаризации |

| Инвентаризация товарно-материальных ценностей | Специфика подсчёта и сверки товаров, сырья, материалов |

| Документы для проведения инвентаризации | Образцы актов, инструкции, формы учета |

| Как подготовить штат и помещения к инвентаризации | Практические советы по подготовке сотрудников и пространства для процедуры |

| Автоматизация инвентаризации | Использование программных решений для ускорения подсчета и сверки данных |

| Автоматизация инвентаризации | Использование программных решений для ускорения подсчета и сверки данных |