- Инвентаризация объектов бухгалтерского учета перед составлением годовой отчетности: как не упустить важное?

- Что такое инвентаризация в бухгалтерском учете?

- Объекты бухгалтерского учета, подлежащие инвентаризации

- Особенности инвентаризации различных объектов

- Порядок проведения инвентаризации

- Рекомендации по организации процедуры

- Особенности оформления результатов инвентаризации

- Важные моменты при оформлении

- Когда необходимо проводить инвентаризацию?

- Особые случаи

- Советы по успешной инвентаризации

Инвентаризация объектов бухгалтерского учета перед составлением годовой отчетности: как не упустить важное?

Когда наступает время подведения итогов финансовой деятельности за прошедший год, перед бухгалтерией встает важнейшая задача — проведение инвентаризации. Это не просто рутинная проверка, а ключевой этап, обеспечивающий точность и достоверность годовой бухгалтерской отчетности. Нам вместе предстоит разобраться, что такое инвентаризация объектов бухучета, почему она так важна, и как правильно ее провести, чтобы всё соответствовало требованиям законодательства и внутренним стандартам компании.

Что такое инвентаризация в бухгалтерском учете?

Инвентаризация, это систематическая проверка наличия, состояния и правильности учета объектов бухгалтерского учета. Включает в себя непосредственный осмотр и документальное подтверждение существующих активов и обязательств компании.

Цель проведения инвентаризации — определить реальное наличие и состояние имущества, а также сравнить фактические данные с учетными записями. Этот процесс помогает выявить возможные недостачи, излишки, неисправности или неправильное отражение в документации.

Вопрос: Почему инвентаризация так важна для компании перед подготовкой годовой отчетности?

Ответ: Инвентаризация обеспечивает точность и достоверность финансовых данных, помогает выявить недоучеты или ошибки, связанные с имуществом и обязательствами, а также устраняет возможность искажения финансового положения компании. Это обязательная процедура согласно законодательству, обеспечивающая прозрачность и соответствие бухгалтерской отчетности реальному состоянию дел.

Объекты бухгалтерского учета, подлежащие инвентаризации

Объекты учета — это все материальные и нематериальные активы, обязательства и капиталы, отраженные в бухгалтерской документации. В зависимости от характера и назначения, инвентаризация проводится по различным группам объектов:

- Основные средства, здания, сооружения, оборудование, транспортные средства и др.

- Материальные ценности — запасы, сырье, материалы, готовая продукция.

- Денежные средства — наличность, денежные документы, денежные переводы.

- Нематериальные активы — патенты, товарные знаки, авторские права.

- Расчеты и обязательства, дебиторская и кредиторская задолженность, обязательства по налогам.

Особенности инвентаризации различных объектов

| Объект | Особенности проверки | Документальное оформление |

|---|---|---|

| Основные средства | Инспекция, оценка состояния, сверка с учетными данными | Акт инвентаризации, паспорт объекта |

| Материальные ценности | Перепроверка наличия, вскрытие упаковок, проверка целостности | Инвентаризационная ведомость, первичные документы |

| Денежные средства | Подсчет наличности, сверка с кассовой книгой | Акт проверки кассы, отч hope из кассового отчета |

| Нематериальные активы | Проверка наличия и использования, оценка в соответствии с бухгалтерским учетом | Акт инвентаризации нематериальных активов |

| Расчеты и обязательства | Перепроверка расчетов с контрагентами, подтверждение обязательств | Расчетные ведомости, подтверждающие документы |

Порядок проведения инвентаризации

Чтобы инвентаризация прошла успешно и не создала дополнительных проблем, необходимо соблюдать четкий порядок действий:

- Подготовка: формирование инвентаризационной комиссии, определение перечня объектов, подготовка необходимых документов и инвентаризационных актов.

- Инструктаж: ознакомление участников с порядком проведения, правилами охраны и сохранности имущества.

- Проведение инвентаризации: фактический осмотр, подсчет, измерение и фиксация данных по каждому объекту.

- Сравнение данных: сопоставление фактических данных с учетными записями в бухгалтерском учете.

- Анализ отклонений: выявление излишков, недостач, списание неисправных объектов.

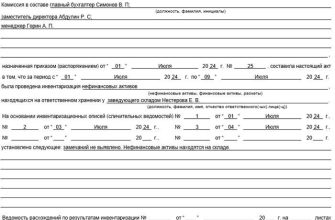

- Оформление результатов: подготовка актов, утверждение итогов, внесение изменений в учет.

Рекомендации по организации процедуры

- Четкое определение ответственных лиц. Назначьте руководителя инвентаризации и ответственных за конкретные группы объектов.

- Используйте современную технику. Мобильные сканеры, планшеты, системы учета позволяют ускорить процесс и минимизировать ошибки.

- Создавайте резервные списки на случай невыполнения планов или возникновения внеплановых ситуаций.

- Обеспечьте охрану и безопасность имущества. Контроль доступа, видеонаблюдение.

- Актуализируйте списки объектов заблаговременно и четко фиксируйте все изменения.

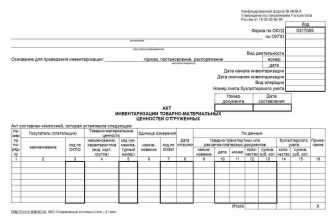

Особенности оформления результатов инвентаризации

Правильное оформление — залог законности и прозрачности проведения инвентаризации. В конце процедуры составляется:

- Акт инвентаризации, содержит сведения о проверяемых объектах, результатах, выявленных недостачах или излишках, а также выводы комиссии.

- Расхождения и недостачи — документируется отдельным актом или приложением к основному.

- Подписания и утверждения — все участники должны подписать акты, а руководитель — утвердить окончательные итоги.

Важные моменты при оформлении

| Пункт | Описание | Ответственные лица |

|---|---|---|

| Проведение инвентаризации | Фактический осмотр объектов и заполнение инвентаризационных ведомостей | Инвентаризационная комиссия |

| Акт | Официальный документ подведения итогов и выявленных расхождений | Руководитель компании, инвентаризационная комиссия |

| Сверка данных | Сравнение с учетными записями и исправление ошибок | Бухгалтерия, аудиторы |

| Регистрация | Внесение изменений в бухгалтерскую документацию | Бухгалтерия |

Когда необходимо проводить инвентаризацию?

Регламентированные сроки проведения инвентаризации отражены в различных нормативных документах. Обычно она проводится:

- Перед началом отчетного периода — для первичной сверки данных.

- В конце отчетного периода — перед составлением годовой отчетности.

- По мере необходимости — например, при смене руководства или в случае возникновения подозрений о расхождениях.

Особые случаи

- При ликвидации или реорганизации компании.

- По итогам проверки налоговых органов.

- Перед крупными сделками или привлечением инвесторов.

Инвентаризация — это не просто формальность, а важнейший инструмент обеспечения точности и прозрачности бухгалтерского учета. Правильное выполнение всех этапов позволяет избежать штрафов, неправильных показателей в отчетности и даже судебных разбирательств. Главное — строго соблюдать регламент, документировать каждое действие и вовремя вносить корректировки в учетную систему.

Помните, что инвентаризация помогает выявить и устранить недочеты, повысить контроль над активами и подготовиться к любым проверкам со стороны налоговых или контрольных органов. Это инвестиция в финансовую надежность и репутацию компании.

Советы по успешной инвентаризации

- Планируйте процедуру заранее, определите ответственных.

- Используйте современные инструменты и технологии автоматизации.

- Обучайте персонал и проводите инструктажи.

- Тщательно документируйте все акции и результаты.

- Анализируйте отклонения и исправляйте ошибки своевременно.

Подробнее

| инвентаризация имущества бухгалтерия | процедура инвентаризации в 2024 | акты инвентаризации для отчетности | оформление инвентаризационных данных | контроль за сохранностью имущества |

| нормативы инвентаризации | инвентаризация наличности | автоматизация инвентаризационных процессов | план проведения инвентаризации | учет и контроль материальных ценностей |

| особенности инвентаризации основных средств | проблемы при инвентаризации | юридические аспекты инвентаризации | планирование инвентаризационных мероприятий | подготовка документов для налоговых проверок |

| инвентаризация при ликвидации | контроль за материальными ценностями | завершение инвентаризационной проверки | особенности учета активов | поддержка автоматических систем учета |