- Годовая инвентаризация перед составлением годовой бухгалтерской отчетности в бюджетных учреждениях: Полное руководство

- Что такое годовая инвентаризация и зачем она нужна?

- Подготовительные этапы инвентаризации

- Планирование и подготовка

- Информирование всех участников процесса

- Подготовка инвентаризационных документов

- Проведение инвентаризации: шаги и особенности

- Проверка наличия и состояния имущества

- Проверка учетных данных

- Фиксация результатов

- Анализ результатов и корректирующие мероприятия

- Завершение процесса и оформление документов

- Ошибки и риски при проведении инвентаризации

- Листинг популярных поисковых запросов по теме

Годовая инвентаризация перед составлением годовой бухгалтерской отчетности в бюджетных учреждениях: Полное руководство

Когда наступает время подведения итогов за финансовый год, в бюджетных учреждениях начинается один из самых важных и ответственных процессов — проведение годовой инвентаризации. Этот этап является не только формальностью, а необходимым механизмом контроля, который помогает обеспечить точность учета, выявить возможные расхождения и подготовить данные для составления достоверной финансовой отчетности. В нашей статье мы разберем все по полочкам: что такое инвентаризация, зачем она нужна, как правильно подготовиться и провести ее, а также как избежать распространенных ошибок. Погрузимся в этот сложный, но очень важный процесс, чтобы он прошел гладко и эффективно, а ваши отчетности были максимально точными и соответствовали требованием законодательства.

Вопрос: Почему инвентаризация является обязательным этапом перед сдачей годовой отчетности в бюджетных учреждениях, и какие основные цели этого процесса?

Ответ: Годовая инвентаризация обязательна в рамках законодательства и внутренних правил финансового учета потому, что она служит гарантом достоверности и полноты данных, содержащихся в бухгалтерской отчетности. Этот процесс позволяет выявить возможные расхождения между учтенными ценностями и реальным состоянием имущества, денежных средств, обязательств и запасов. Основная цель инвентаризации — обеспечить точность учета, исключить злоупотребления, предотвратить мошенничество и подготовить отчетность, которая полностью отражает финансовое состояние учреждения за прошедший год. Непроведение или неправильное проведение инвентаризации может привести к недостоверным данным в отчетах и штрафам со стороны контрольных органов.

Что такое годовая инвентаризация и зачем она нужна?

Годовая инвентаризация представляет собой комплекс мероприятий, включающий проверку наличия и состояния имущества, материалов, денежных средств, обязательств и иных бухгалтерских ценностей, закрепленных за учреждением. Обычно она проводится в конце каждого отчетного периода — как правило, перед составлением годовой бухгалтерской отчетности. Основная ее задача — подтвердить, что сведения, отраженные в учете, соответствуют фактическому состоянию дел.

Практически, инвентаризация помогает:

- Обнаружить возможные невостребованные или утерянные ценности;

- Проверить правильность учета имущества и долгов;

- Обеспечить точность финансовой отчетности в соответствии с требованиями законодательства и внутренних нормативов;

- Предотвратить мошенничество и злоупотребления;

- Обеспечить прозрачность и контролируемость финансовых процессов.

Подготовительные этапы инвентаризации

Планирование и подготовка

Перед началом самой процедуры крайне важно грамотно подготовиться. В первую очередь разрабатывается план-инвентаризация, в котором прописываются сроки, ответственные лица, перечень объектов учета и необходимые материалы.

- Определение сроков проведения, обычно это последние недели отчетного периода.

- Подготовка документации — инвентаризационные ведомости, карточки учета, инвентаризационные списки.

- Мобилизация команд — формирование группы, ответственной за проведение инвентаризации.

- Обучение сотрудников — чтобы все участники понимали свои обязанности и процедуру.

Информирование всех участников процесса

Все структурные подразделения должны быть проинформированы о времени и порядке проведения инвентаризации. Важна четкая коммуникация, чтобы минимизировать возможные помехи и обеспечить корректное выполнение процедуры.

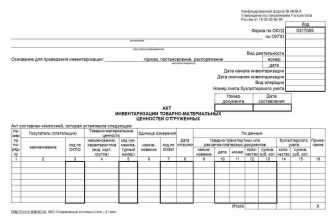

Подготовка инвентаризационных документов

- Инвентаризационные ведомости — для записи результатов проверки наличия имущества и товарных запасов.

- Акты списания — при необходимости, для фиксирования утерянных или поврежденных ценностей.

- Инвентаризационные карточки — для учета комплексных объектов собственности.

Проведение инвентаризации: шаги и особенности

Проверка наличия и состояния имущества

На этом этапе сотрудники, ответственные за проверку, осуществляют совместный осмотр объектов: осматривают имущество, сверяют наличие с данными в учетных документах, делают отметки о состоянии. Особое внимание уделяется ценностям, которые легко утерять или украсть.

Проверка учетных данных

Параллельно проверяется правильность и полнота отражения сведений в бухгалтерских документах: счета, карточки, реестры. Все несоответствия фиксируются, и по необходимости заполняются корректирующие документы.

Фиксация результатов

- Запись данных в инвентаризационные ведомости;

- Обнаружение расхождений между учетными данными и реальной наличностью или имуществом;

- Формирование актов списания или подтверждения наличия имущества.

Анализ результатов и корректирующие мероприятия

После завершения проверки необходимо провести анализ расхождений, определить причины и принять меры для их устранения. В случае выявленных недостатков составляются планы по их устранению, исправления отражаются в учете и отчетности.

Завершение процесса и оформление документов

Заключительный этап включает подготовку итоговых актов инвентаризации и утверждение результатов руководством учреждения. Важной частью является оформление и передача всех документов в бухгалтерию для последующей корректировки учетных данных и подготовки годовой отчетности.

| Наименование документа | Назначение | Ответственные лица | Сроки |

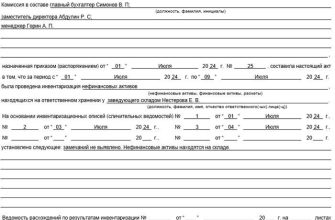

|---|---|---|---|

| Инвентаризационная ведомость | Фиксация результатов проверки | Ответственные по подразделениям | Последняя неделя отчетного периода |

| Акт инвентаризации | Подтверждение итогов инвентаризации | Руководитель и главный бухгалтер | Не позднее последнего дня проведения |

| Исправительные документы | Корректировка ошибок учета | Ответственные за учет | В течение первого месяца после инвентаризации |

Ошибки и риски при проведении инвентаризации

Несмотря на важность и необходимость, процесс инвентаризации часто сопровождается определенными сложностями и рисками. Среди наиболее распространенных ошибок:

- Недостаточная подготовка сотрудников;

- Неполное или неточное оформление документации;

- Несвоевременное выявление расхождений;

- Отсутствие учета возможных повреждений или утери имущества.

Для снижения этих рисков важно своевременно проводить обучение, четко следовать установленным процедурам и привлекать независимых наблюдателей или аудиторов, если есть необходимость.

Проведение годовой инвентаризации — это неотъемлемая часть подготовки качественной финансовой отчетности в бюджетных учреждениях. Этот процесс позволяет не только подтвердить достоверность данных, но и повысить уровень внутреннего контроля, обеспечить прозрачность и доверие со стороны контролирующих органов. Главное, правильно подготовиться, четко следовать установленным процедурам и вовремя исправлять выявленные несоответствия.

Рекомендуем придерживаться следующего плана действий:

- Тщательное планирование и подготовка;

- Обучение участников и информирование всех сторон;

- Грамотное проведение проверки и фиксация результатов;

- Обработка данных и устранение ошибок;

- Формирование итоговой отчетности и оформление документов.

Листинг популярных поисковых запросов по теме

Подробнее

| Годовая инвентаризация в бюджете | Инвентаризационный аудит | Порядок проведения инвентаризации | Контрольные списки для инвентаризации | Инвентаризационные процедуры |

| Обучение при инвентаризации | Ошибки при инвентаризации | Правила оформления актов | Документы для инвентаризации | Инвентаризационная комиссия |

| План проведения инвентаризации | Инвентаризация имущества | Акт инвентаризации образец | Расхождения при инвентаризации | Учет и списание имущества |

| Порядок списания утерянных ценностей | Инвентаризационная проверка | Обязательность инвентаризации | Инвентаризационная комиссия образец | Формы отчетности по инвентаризации |